"Score" zum Selber-Durchspielen Schufa-Simulator schätzt Kreditwürdigkeit ein

Ob Handyvertrag oder günstiger Kredit: Die Schufa vergibt Noten für unsere Kreditwürdigkeit. Wie diese "Scores" zustande kommen, war bisher ihr Geschäftsgeheimnis. Ein neues, kostenloses Angebot der Blackbox aus Wiesbaden soll Transparenz herstellen - auch wenn es nicht alle Fragen beantwortet.

Benjamin Braun ist 34 Jahre alt und bezeichnet sich als Immobilieninvestor. Er wohnt im Main-Taunus-Kreis - und ist nicht gut auf die Schufa zu sprechen: Sie weist ihm einen Score von 91 Prozent zu. Damit ist er in der mittleren Bonitäts-Kategorie: "Akzeptabel".

"Das ist katastrophal", findet Braun - der seinen Namen hier nicht lesen möchte und in Wirklichkeit ganz anders heißt. "In meinem Segment ist das ein ganz schlechter Score-Wert. Das ärgert mich sehr, weil ich der Meinung bin, dass ich sehr kreditwürdig bin." Denn Benjamin Braun verdient nach eigenen Angaben überdurchschnittlich gut. Nur: Das Einkommen spielt für die Berechnung des Scores keine Rolle.

Ein Teil der Bevölkerung hat mit dem Schufa-Score noch deutlich mehr Unannehmlichkeiten als Benjamin Braun. Fast jeder Zehnte der 68 Millionen Menschen, zu denen die Schufa Informationen gespeichert hat, fällt beim Schufa-Algorithmus ganz durch: 8,9 Prozent der bewerteten Personen haben nach Schufa-Einschätzung einen Bonitäts-Score der Klasse "Ungenügend".

Score-Simulator soll Licht ins Dunkel bringen

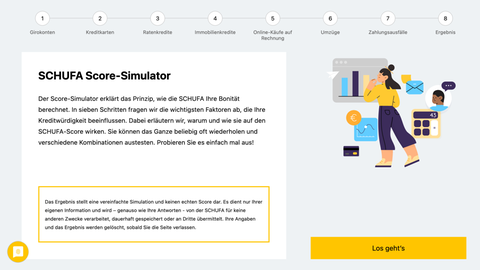

Was die Schufa über uns gespeichert hat, muss sie auf Antrag verraten - was aber den Ausschlag für eine bessere oder schlechtere Bewertung gibt, dazu war die Schufa bislang eher schweigsam. Recherchen unter anderem des Bayerischen Rundfunks brachten ein wenig mehr Licht in die Blackbox Schufa - jetzt will sie selbst für mehr Transparenz sorgen: Mit dem Score-Simulator können Verbraucher selbst durchspielen, wie sich einzelne Faktoren auf ihre Schufa-Bewertung auswirken. "Dadurch wird das Scoring-Prinzip der Schufa erstmals sichtbar und nachvollziehbar", lobt die Schufa-Vorstandsvorsitzende Tanja Birkholz das eigene neue Angebot.

Bildergalerie

Schufa-Score-Simulator

Banking-Score als Basis

Die Webseite ist kostenlos, einfach - und sie speichert keinerlei Daten der Nutzer, betont die Schufa. Aber: "den" Schufa-Score kann man sich damit nicht errechnen - sie liefert nur eine Einstufung in eine von fünf Risiko-Klassen, nicht den Prozentwert eines Scores von 0 bis 100.

Der Simulator errechnet einen Wert, der dem Banking-Score ähnelt - der Einschätzung für Banken und Finanzinstitute. Der echte Banking-Score beruht auf 17 Datenpunkten - von denen der Simulator einige aus Gründen der Einfachheit weglässt: Auf Fragen wie "Wann genau haben Sie Ihr erstes Girokonto eröffnet?" hat die Schufa auf Anregung von Test-Nutzern verzichtet.

Am Ende blieben sieben einfache Fragen - und eine Rückmeldung, wie sich die Antworten auf die Bonität auswirken. Wer will, kann die Werte auch nachträglich verändern; insgesamt 1.800 Kombinationen sind möglich. "Wir wollten, dass die Verbraucher verstehen, was wir tun, und wie wir es tun", sagt die Vorstandsvorsitzende Birkholz. "Zum anderen wollen wir zur Finanzbildung im Land beitragen."

Was man aus dem Simulator ablesen kann - und was nicht

Tatsächlich ist vieles, was der Simulator zeigt Finanz-Allgemeinwissen: Viele Kreditkarten und viele Kredite laufen zu haben, beeinflusst die Bonität negativ; Faktoren, die auf finanzielle Beständigkeit schließen lassen - langjährige Kontoverbindungen, seltene Umzüge - heben die Bewertung an. Auch ein Immobilienkredit ist für die Schufa ein positives Zeichen - schließlich sei die Bonität des Kreditnehmers umfassend geprüft worden. Unbeschriebene Blätter - Menschen ohne Kredithistorie, vor allem also jüngere Menschen - werden in die mittlere Risiko-Kategorie eingeordnet. Aus Sicht einer Bank also eher weiter unten.

Die vermutlich gewichtigste Frage kommt als letztes: die Frage nach Zahlungsausfällen. Wenn man eine Rechnung nicht bezahlt und zweimal dafür abgemahnt wird, landet ein Eintrag in der Schufa-Datenbank. Auch wenn die Rechnung zwischenzeitlich bezahlt ist - im Schufa-Jargon: eine "erledigte Zahlungsstörung" - bleibt der Eintrag drei Jahre lang erhalten und wirkt sich negativ auf die Bewertung aus.

Was in der Bewertung keine Rolle spielt: Was man verdient und wie viel man besitzt. Die Schufa kann viel über Verbraucher in Erfahrung bringen - etwa weil sie Bonitäts-Abfragen aus verschiedensten Branchen zusammenführt - der Kontostand gehört nicht dazu. Was am Ende für die verschlechterte Bewertung des Immobilien-Entwicklers Benjamin Braun mitverantwortlich sein dürfte.

Wie genau sich die Faktoren auf den Score auswirken - das wird durch den Simulator zwar etwas transparenter, aber noch lange nicht klar. Wie die einzelnen Faktoren gewichtet sind, will die Schufa nicht verraten.

"Die Erwartungshaltung hat sich geändert"

Wieso überhaupt Transparenz? Trotz aller Kritik von Verbraucherschützern und Journalisten an der bisherigen Geheimnistuerei hat die Firma bislang ja blendend verdient - aber das Umfeld habe sich geändert, sagt Schufa-Chefin Birkholz, die das Unternehmen seit nicht ganz zwei Jahren leitet.

Der Vorstand sei der Überzeugung, dass ein Unternehmen, das so eine Relevanz habe wie die Schufa, nicht nur für sich agieren könne. "Da hat sich sicher die Erwartungshaltung an die Schufa verändert. Deshalb halten wir es für elementar, dass man sich erklärt."

Technik-Firmen, so genannte Fintechs, machen der Schufa Konkurrenz: Sie nutzen Verträge und Schnittstellen zu Banken, können dadurch zum Teil wesentlich detaillierter Kontobewegungen nachvollziehen. Die Schufa gibt sich davon unbeeindruckt: "Unser Vorteil ist der Netzwerkeffekt. Auch wenn andere mehr Daten haben", so Schufa-Sprecher Robert von Heusinger.

App soll 2024 Transparenz geben - und Daten nehmen

Der Simulator soll nur ein erster Schritt sein. Bis Ende 2024 will die Schufa eine App entwickeln, über die sich Verbraucher kostenlos ihre Daten ansehen können - und Daten teilen, die den eigenen Score verbessern.

Sendung: hr-iNFO, 14.10.2022, 7:00 Uhr

Ende der weiteren Informationen